Estimaciones de Capital en Proyectos Mineros

Por Elmer León, Cost Control Specialist en Minera Las Bambas

1. Introducción

En la práctica de los proyectos de gran inversión, la discusión sobre estimación de capital suele oscilar entre dos extremos igualmente problemáticos: la adopción rígida de marcos normativos como verdades universales y, en el otro polo, un enfoque excesivamente laxo que relativiza la utilidad de cualquier sistema estructurado en nombre de la experiencia individual con la típica frase «en otro proyecto lo hicimos así» reduciendo la diversidad de retos en el proyecto a una sola experiencia. Ambos enfoques tienden a erosionar la calidad de las decisiones de inversión. Este documento se sitúa deliberadamente fuera de esa dicotomía, abordando la estimación de costos como un proceso técnico que requiere método, pero también criterio, comprensión del riesgo y una lectura crítica del contexto específico en el que se aplica.

Durante mucho tiempo las principales fuentes de desviaciones significativas en costos y decisiones de inversión deficientes no proviene de la ausencia de marcos metodológicos, sino de su aplicación acrítica, mecánica o descontextualizada. En ese sentido, este trabajo asume una posición clara: los sistemas de clasificación y las prácticas recomendadas constituyen herramientas poderosas, pero no sustituyen el juicio profesional ni eximen de la responsabilidad de comprender los riesgos, supuestos y limitaciones inherentes a cada nivel de estimación. Y el reconocimiento de todos estos puntos, no puede ser solo del espónsor, gerente o líder, esto debe tener un consenso entre las distintas especialidades y el estimador tendrá la responsabilidad, si no es el deber, de incluir todas estas variables a la estimación.

Una de las practicas más utilizadas en el sector son las recomendaciones brindadas por la AACE International No. 47R-11, su valor no reside en su adopción literal, sino en su capacidad para estructurar la conversación técnica sobre incertidumbre, madurez de definición y toma de decisiones progresiva. Aplicarla sin atender a la heterogeneidad real de los proyectos, a la asimetría en la madurez de sus componentes o a los riesgos específicos de cada disciplina, puede generar una falsa sensación de control y precisión que resulta tan peligrosa como la ausencia de estimación formal.

Por ello, más que prescribir un camino único, lo que pretendemos es iluminar zonas críticas del proceso de estimación de capital, señalar prácticas recurrentes que merecen ser cuestionadas y ofrecer al lector criterios para evaluar cuándo una estimación es técnicamente defendible y cuándo es simplemente conveniente. El objetivo último no es cerrar el debate, sino elevar su nivel: que la estimación de costos deje de ser entendida como un ejercicio meramente numérico y sea asumida como lo que realmente es, una herramienta estratégica de gestión del riesgo y de soporte a decisiones de alto impacto.

2. Marco de Referencia para la Estimación de Costos

2.1. Las Prácticas Recomendadas AACE International

Las normativas de AACE International constituyen un sistema integrado, no documentos aislados. En proyectos mineros —caracterizados por alta incertidumbre geológica, maduración progresiva del diseño y fuerte exposición al riesgo financiero— estas guías funcionan como una fuente metodológica confiables para transformar información «incompleta» en estimaciones defendibles. Su valor no está solo en “estimar costos”, sino en ordenar el grado de incertidumbre, justificar supuestos y comunicar confiabilidad a inversionistas, operadores y financiadores.

Brevemente resumiremos cuales son las principales guías que debemos de considerar para la elaboración de la estimación de capital, no son las únicas, pero si nos brindarán las suficientes herramientas para elaborar una estimación estructurada y capaz de sustentarse por si sola. Estas guías recomendadas son las siguientes:

10S-90 Cost Engineering Terminology

47R-11 Cost Estimate Classification System as Applied in Engineering, Procurement, and Construction for the Mining and Mineral Processing Industries

34R-05 Basis of Estimate

106R-19 Development of Cost Estimate Basis – As Applied in Engineering, Procurement, and Construction for the Process Industries

Cada una de estas normativas cumple una función clave, especialmente en proyectos mineros, donde es necesario estructurar y articular ámbitos tan diversos como la geología, la metalurgia, la ingeniería, las finanzas y la contabilidad dentro de un marco común. Para lograr un lenguaje coherente y compartido entre todas estas disciplinas se utiliza la normativa 10S-90, cuyo objetivo es establecer definiciones claras y consistentes para el desarrollo de las estimaciones de costos, precisando conceptos como contingencia, reserva, escaladores, allowance, precisión, riesgos y base de estimación, entre otros. Su aplicación busca evitar ambigüedades semánticas o terminológicas y asegurar que los entregables mantengan coherencia conceptual, permitiendo explicar y comparar de manera clara los costos de capital a lo largo de las distintas fases del proyecto —conceptual, prefactibilidad, factibilidad y ejecución— sin distorsiones derivadas del uso inconsistente del lenguaje técnico.

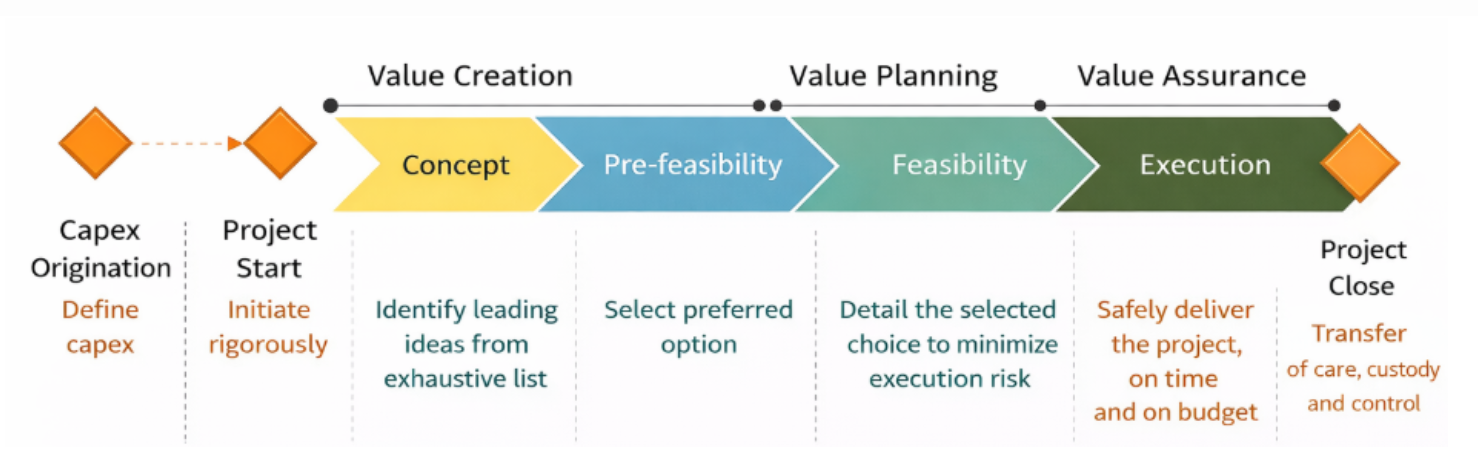

2.2. Fases del Ciclo de Vida del Proyecto Minero

El proceso de estimación está intrínsecamente ligado a las fases del ciclo de vida del proyecto. A medida que un proyecto avanza desde una idea conceptual hasta su ejecución y cierre, el nivel de información disponible aumenta, permitiendo estimaciones más detalladas y precisas. La Figura 1 ilustra un modelo conceptual del ciclo de vida de un proyecto, destacando la creación de valor en cada etapa.

Las etapas mostradas, representan puntos de decisión estratégicos donde se puede evidenciar la madurez y creación de valor. En cada una de estas fases, se genera una estimación de capital con un grado de precisión acorde al nivel de definición alcanzado, lo que permite a la organización decidir si continuar con la siguiente fase de inversión o necesitamos seguir estudiando.

Es fundamental que, al cierre de cada etapa, se evalúe la viabilidad del proyecto. Una regla clara en nuestro proceso de desarrollo es: “Cierra el proyecto lo antes posible si no crea valor”. El objetivo es evitar la destrucción de valor en la compañía; es decir, reducir al máximo los gastos innecesarios y no comprometer recursos en iniciativas que no generen retorno.

Imaginemos ahora un proyecto de gran escala, con altísimo potencial mineralógico. Sin embargo, se encuentra muy cerca de glaciares, en cabecera de cuenca, afectando directamente las fuentes de agua que abastecen a una gran ciudad y a amplias zonas agrícolas. Además, la ruta hacia el punto de embarque atraviesa múltiples comunidades reacias a la actividad minera, y la infraestructura vial no es adecuada para el tránsito de camiones de carga pesada.

¿Suena complejo, verdad?

En un escenario así, ¿acelerarías las inversiones para capitalizar el potencial, o buscarías primero mayor certeza, resolviendo los impactos sociales, ambientales y logísticos antes de comprometer capital y avanzar a las siguientes etapas?

Estas son algunas de las preguntas que debemos resolver a medida que avanzamos en cada fase, y que necesariamente deben reflejarse en la estimación de capital. Porque si el proyecto no está generando valor, entonces lo está destruyendo, y eso no es aceptable.

3. Clasificación de las Estimaciones de Capital

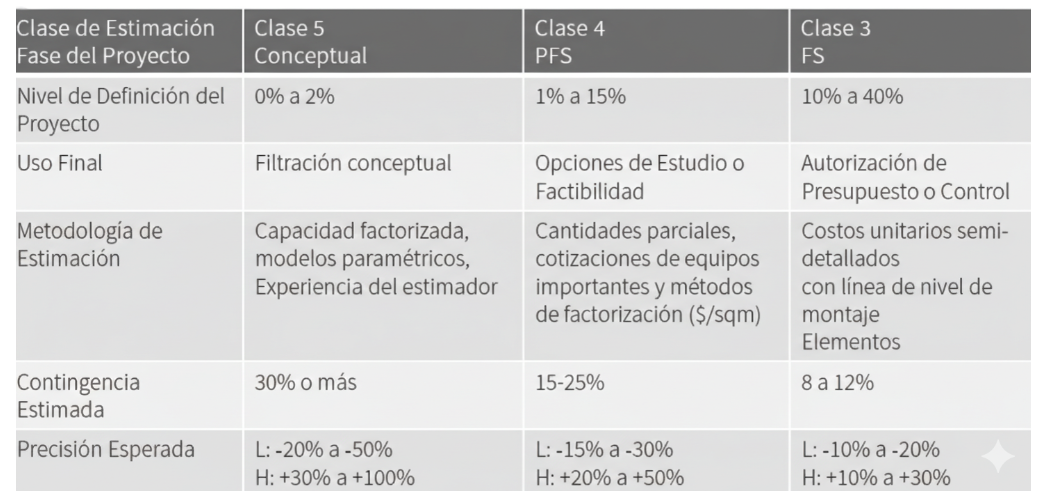

La clasificación de estimaciones establece una correlación directa entre la madurez de los entregables del proyecto (ingeniería, estudios, planes, etc) y la metodología de estimación a utilizar. A mayor nivel de definición del proyecto, la clase de estimación avanza y su rango de precisión esperado se reduce. La guía recomendada a seguir es la siguiente: 47R-11 Cost Estimate Classification System.

Como pueden observar en el cuadro, cada clase de estimado se construye sobre supuestos específicos que deben cumplirse para alcanzar el nivel de precisión esperado. Conviene detenernos aquí para aclarar un punto esencial: una estimación de costos de capital no es una proyección que necesariamente se cumplirá en la ejecución del proyecto.

La estimación depende de la complejidad del proyecto y, por tanto, de la cantidad de variables y supuestos que deban incorporarse. Podemos enfrentar alta incertidumbre en geología, geotecnia, proyecciones de commodities, así como en riesgos sociales, políticos y ambientales, entre otros factores.

Para incorporar estas variables en la estimación es necesario analizar dos drivers principales. El primero es la probabilidad de ocurrencia de cada riesgo; el segundo, el impacto que su materialización tendría en tiempo y costo. Existen herramientas que permiten valorizar estas variables. Las simulaciones tipo Monte Carlo, por ejemplo, ayudan a estimar la contingencia y a aproximarnos a un rango más realista de posibles costos. Una buena práctica previa a este ejercicio es realizar un taller con especialistas de cada disciplina, de modo que proporcionen los insumos necesarios para alimentar la simulación.

Sin embargo, incluso considerando estos pasos, la incertidumbre no desaparece. ¿Qué garantiza que la percepción de riesgo de un especialista no esté sesgada, ya sea por exceso o por defecto? Estas son incertidumbres con las que el proyecto necesariamente debe convivir, y que requieren control y monitoreo permanente.

3.1. Relación entre Etapa del Proyecto, Clase de Estimado y Precisión

La Figura 2 resume la correspondencia entre las etapas del proyecto, la clase de estimado según AACE y el rango de precisión típico asociado. Esta estructura permite alinear las expectativas de los interesados con el nivel de desarrollo del proyecto en un momento dado.

A medida que aumenta la madurez de los entregables y la definición de la ingeniería del proyecto, también evoluciona la metodología de estimación utilizada. A continuación, se detalla la naturaleza de cada clase de estimación:

- Clase 5, las estimaciones se basan en métodos factorizados, paramétricos, analogías y juicio experto. Se utilizan principalmente costos históricos de proyectos similares para obtener una primera aproximación del orden de magnitud de la inversión.

- Clase 4, se incorporan modelos paramétricos más estructurados, así como curvas y factores de costo y de escala. El nivel de definición de la ingeniería es aún bajo, pero se empieza a detallar el alcance con mayor formalidad.

- Clase 3, predominan los costos unitarios semidetallados con un mayor nivel de definición de elementos de línea y montaje. Estos se complementan con métodos estocásticos (como simulaciones de Monte Carlo) para cuantificar la incertidumbre en áreas menos definidas del proyecto.

- Clase 2, la estimación se fundamenta en cómputos detallados (take-offs) y lo que se conoce como “detalle forzado”. Se manejan miles de partidas unitarias basadas en un nivel de ingeniería avanzada, donde la mayoría de los equipos principales y las obras civiles están bien definidos.

- Clase 1, la estimación es similar a la Clase 2 pero se apoya en especificaciones y planos del paquete final de construcción (Issued for Construction). Incluye cómputos de materiales completos, precios alineados a condiciones reales de mercado (cotizaciones firmes) y un conocimiento consolidado de rendimientos, tasas unitarias y salariales. Esta es la estimación de control o presupuesto base para la ejecución.

3.2. Flexibilidad y Madurez Heterogénea en la Práctica

Un aspecto crucial en la gestión de proyectos reales es reconocer que, en las distintas etapas, el nivel de madurez de los requisitos será heterogéneo. Esto quiere decir que en un proyecto no todo avanza al mismo ritmo; por ejemplo, la ingeniería de la planta de procesos puede estar en un nivel de factibilidad (Clase 3) mientras que la infraestructura de soporte (caminos, campamentos) podría estar aún en prefactibilidad (Clase 4).

Es necesario convivir con esta realidad. En ese sentido, se debe buscar adecuar el nivel de estimación requerido según la complejidad y los riesgos asociados a cada paquete de trabajo. Este enfoque brinda flexibilidad al proceso evolutivo del proyecto, sin dejar de garantizar que se cubran todos los alcances de manera adecuada y que el riesgo global de la estimación sea comprendido y gestionado.

4. Conclusiones

La estimación de capital en proyectos mineros debe entenderse como un proceso técnico, progresivo y estratégico, no como un ejercicio meramente numérico. Su calidad no depende solo de adoptar marcos normativos como los de AACE, sino de aplicarlos con criterio, comprendiendo los supuestos, riesgos y niveles de incertidumbre propios de cada etapa del proyecto. Cada clase de estimación responde a un grado de madurez de la ingeniería, y su precisión está condicionada por los entregables disponibles. Por ello, al cierre de cada fase es imprescindible evaluar si el proyecto realmente crea valor; de lo contrario, continuar invirtiendo implica destruirlo.

A medida que el proyecto avanza, la estimación debe integrar variables geológicas, técnicas, sociales, ambientales y financieras, evaluando tanto la probabilidad de ocurrencia de los riesgos como su impacto en tiempo y costo. Herramientas como las simulaciones de Monte Carlo permiten cuantificar la contingencia, pero no eliminan la incertidumbre ni el sesgo humano en la valoración del riesgo. En la práctica, la madurez de los componentes del proyecto suele ser heterogénea, lo que exige flexibilidad metodológica y juicio profesional. En última instancia, una estimación sólida es aquella que reconoce explícitamente sus límites y se convierte en soporte real para decisiones responsables de inversión.

Puntos claves:

La estimación de capital no es una proyección exacta de ejecución, sino un ejercicio condicionado por supuestos y nivel de definición.

La clasificación AACE (Clase 5 a Clase 1) vincula madurez del proyecto con rango de precisión esperado.

En cada etapa debe evaluarse la creación o destrucción de valor como criterio para continuar o detener el proyecto.

El análisis de riesgos se basa en dos drivers principales: probabilidad de ocurrencia e impacto en tiempo y costo.

Las herramientas como la simulación Monte Carlo ayudan a estimar contingencias, pero no eliminan la incertidumbre ni el sesgo en la percepción del riesgo.